本周公布的一系列报告显示,美国经济在第二季度开局缓慢,进一步证明需求正在降温,这将有助于为美联储降息奠定基础。

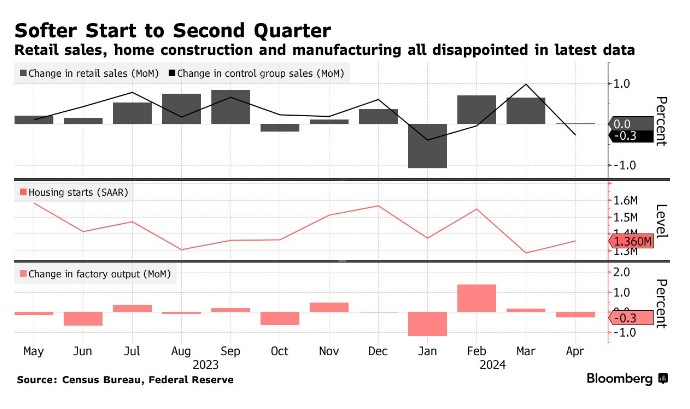

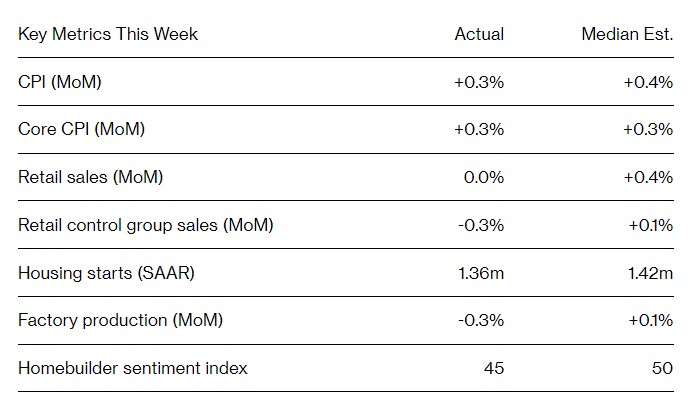

周四公布的数据显示,美国新屋建设和制造业均逊于预期。并且,此前有报告称,零售销售大幅下滑,潜在通胀六个月来首次回落,这些数据都推动美股飙升。

虽然,美联储官员周四在不同场合发表讲话时仍表示,利率应该在更长时间内保持在高位。但投资者开始押注,本周的数据表明经济正在进入减速档,这可能会给政策制定者带来降低借贷成本所需的信心。

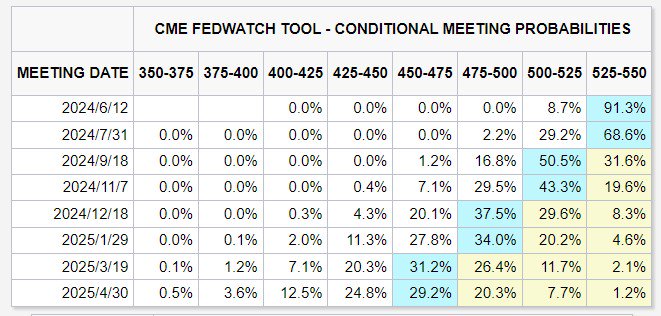

CME的FedWatch工具,市场预计降息最早可能出现在今年的9月,概率为50.5%,第二次降息时点为12月,概率为37.5%。

BMO Capital Markets高级经济学家Sal Guatieri在一份报告中表示:“美国经济数据最近一直低于预期,这表明经济在限制性货币政策面前正在失去动力。但通胀将以多快的速度消退,以提供一些利率缓解,目前尚无定论。”

房地产市场最近的势头显示出减弱的迹象,建筑商破土动工的房屋少于预期,建筑许可也有所下降。由于美联储的工业生产报告显示工厂产出下降,美国工厂的活动仍然低迷。

周三公布的一份报告显示,在前两个月的健康增长之后,零售销售停滞不前,表明借贷成本高企和预算紧张可能正在鼓励消费者减少可自由支配的支出。

美国人可能也在缩减开支,因为就业市场在经历了2024年的强劲开局后,在4月份出现了疲软迹象。本月早些时候公布的数据显示,雇主增加了17.5万个就业岗位,为六个月来的最低水平,而失业率小幅上升至3.9%。时薪增长也有所放缓。

在周四公布房屋开工和工业生产数据后,亚特兰大联储的GDPNow模型下调了对第二季度经济增长的预期。与此同时,道琼斯工业平均指数首次突破4万点大关,一天前标普500指数则创下2024年以来第23个历史新高纪录。

住房市场

新屋开工速度慢于预期,建筑许可数量下降,表明近期抵押贷款利率上升让建筑商在评估需求前景时暂停了脚步。本周的另一项数据显示,由于抵押贷款利率保持在7%以上,行业情绪也有所回落。

独栋房屋建筑许可在去年年底呈上升趋势后,已连续三个月下降,降至去年8月以来的最低水平。这可能会制约未来房屋建设的发展。

Santander US Capital Markets LLC首席美国经济学家Stephen Stanley在一份报告中表示:“建筑商可能有点担心需求是否能让他们摆脱库存,因此,他们正在适度地放慢新生产的步伐。”

制造业问题

由于年初对制造业增长的乐观情绪有所减弱,受工厂产出下降的抑制,4月份工业生产停滞不前。

在投入价格不断上涨和需求不稳定的情况下,占工业总产值四分之三的制造业难以建立增长势头。美国供应管理协会(ISM)的最新制造业活动指标4月份重新进入萎缩区间,此前一个月为2022年以来首次扩张。

消费者谨慎

周三公布的零售销售报告显示,13个类别中有7个类别出现下滑。大部分支出都是在食品和汽油等必需品上,而不是非必需商品。

这些销售数据表明,原本强劲的消费者需求正在走软,而这种需求一直在支撑着经济。虽然劳动力市场提供了消费所需的资金,但物价和利率的上升可能会进一步挤压家庭财务。

纽约联储周二公布的数据显示,美国家庭债务在第一季度创下历史新高,难以偿还债务的消费者比例上升。随着预算紧缩,美国人变得越来越不乐观。

由于对就业和借贷成本的担忧,密歇根大学衡量的消费者信心指数降至六个月低点。上周公布的报告还显示,大件商品的购买条件降至一年低点。

通胀降温

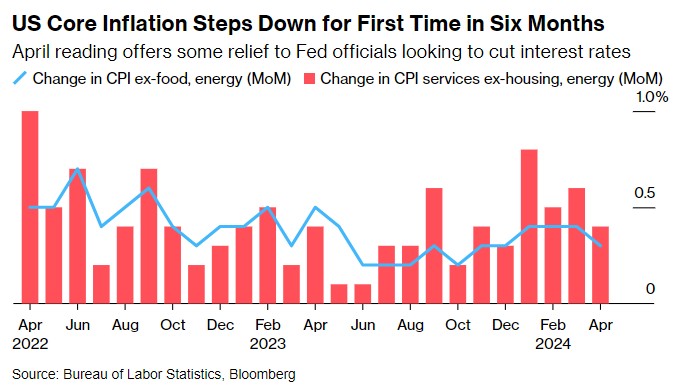

周三公布的重要消费者价格报告显示,核心通胀六个月来首次出现降温。不包括食品和能源的消费者价格指数上升0.3%,打破了数据连续三次高于预期的趋势。

对此,美联储官员表示希望看到更多这样的数据,以获得他们开始考虑降息所需的信心。主席鲍威尔周二表示,美联储“需要有耐心,让限制性政策发挥作用”。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 合肥瀚众网络科技有限公司