民生宏不雅发表研报称,近期好意思债收益率的陆续飞腾,天然有好意思联储转向的基础影响,但背后更多地与近几年市集形成的交往惯性,以及对2016年大选后市集的“肌肉记念”,可能是密切干系的。破局的进程势必不纵容。从这几年的申饬看,好意思债收益率的拐点,往往需要一些“摇荡”的绚丽性事件——岂论是利率过高带来的市集摇荡(好意思股下落梗概机构暴雷),照旧衔尾几个焦躁经济数据的疲软,进而导致好意思联储论并吞市集预期的变化。

好意思债,来岁可能会让特朗普头疼不已。胜选以来特朗普关怀好意思股、疼爱好意思元,然而只须关于好意思债似乎并不是很是上心,而在鸦雀无声中遏抑飞腾的好意思债收益率可能会给来岁特朗普政府和市集带来大繁难。

好意思债订价的诡异之处。民生宏不雅不错给特朗普胜选后好意思债收益率的飞腾思出好有情理,比如特朗普新政带来的通胀风险,比如好意思联储的鹰派转向,然而仔细对比,可能齐存在一些乖癖之处:

比如通胀身分,值得精明的是,岂论是好意思债收益率照旧其背后隐含的通胀预期,和油价出现特别且彰着的背离。而从历史上看,油价往往是好意思国通胀(预期)焦躁的锚(图1和2)。

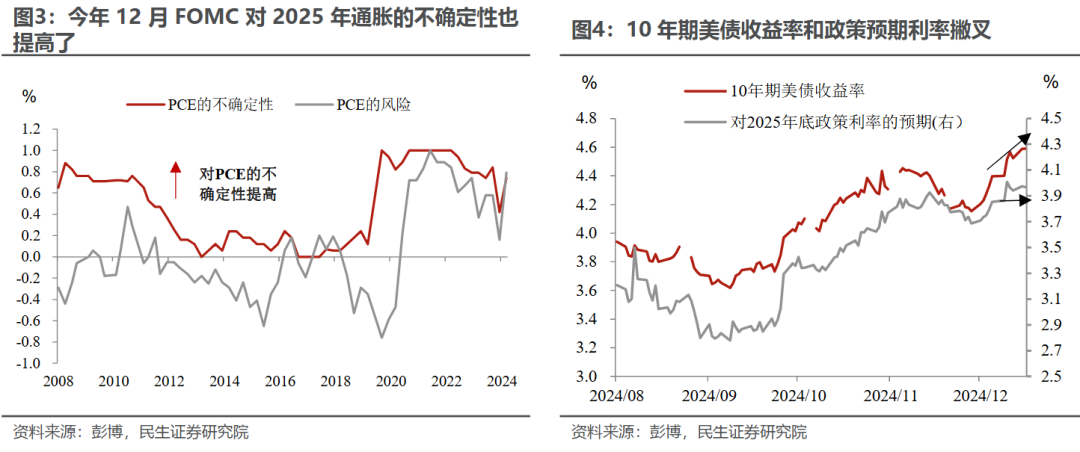

天然,你可能会认为还有处事通胀的风险,而这背后主要的诱因可能是侨民,关税的平直影响并不大。就当今放纵,即使是好意思联储我方,齐对这少许不是很有把合手(图3)。

再比如好意思联储鹰派转向,从与战术利率预期的比拟来看,至少上周议息会议之后10年期好意思债收益率的络续飞腾可能和好意思联储的鹰派转向关系不大(图4)。

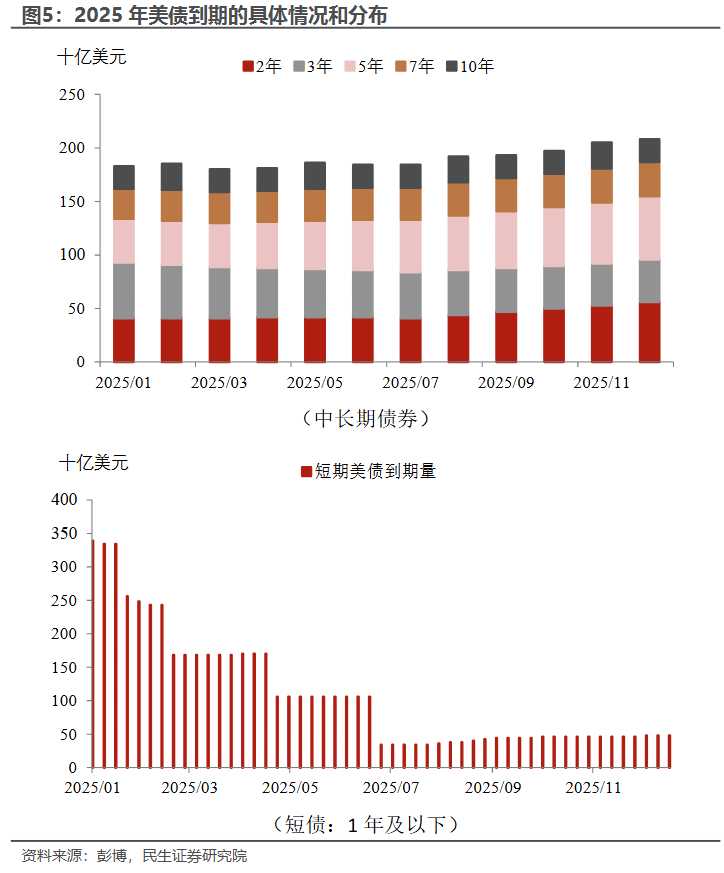

问题的清楚不远了。来岁好意思债到期的压力不小(全年约7.8万亿好意思元),其中第一季度尤其鸠合——短债(1年及以下)约3万亿好意思元,中始终好意思债约5500亿好意思元(图5)。

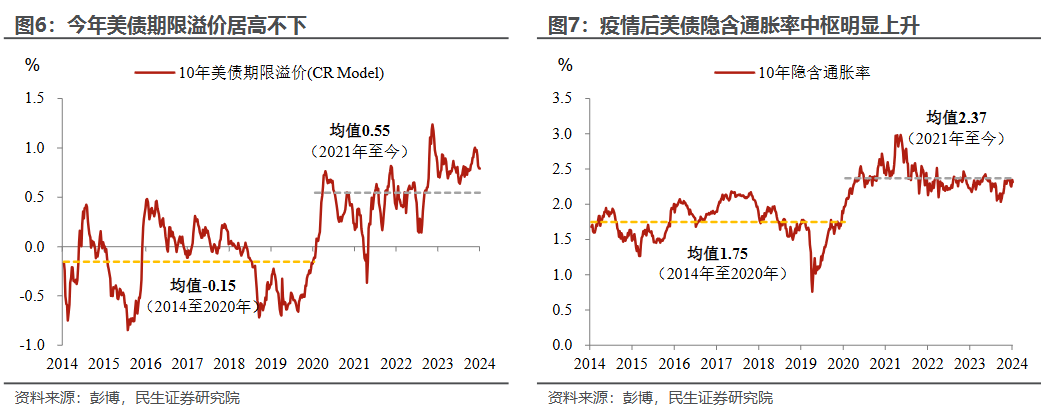

而提名财政部长贝森特的中枢不雅点之一,是要转变现任财政部长耶伦短债发得过多的情况,若是不思变成财政紧缩、带来上任初期的摇荡,那来岁第一季度长债端的压力会更大——本已高企的期限溢价可能会“火上浇油”。

而短期内指望马斯克的政府后果部能帮上忙,明显也不践诺;而好意思联储则是“帮倒忙”——第一季度很可能暂停降息。

毕竟,来岁好意思联储宽松的情理不单是只是经济,还有好意思债和好意思股。而这几年民生宏不雅也还是想法到了好意思联储“反复横跳”的“作风”。

风险教导:好意思国关税和边境战术超预期;贝森特财政战术超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭建